【お金の勉強】学んだことのまとめ【オススメの本・動画の紹介】

aluze.blog

いろいろ忘備録

こんにちは、アルゼー(@aluzee22)です。

本記事では、

このような悩みを持つ方に向けて『投資の大原則 [第2版](以下投資の大原則)』を紹介します。

今回は「投資に興味がある」、「最近投資を始めた」という方に向けの記事になります。

投資を全くしたことがない、大まかな正解を手っ取り早く知りたいという方には『お金の大学』をオススメします。

【5つの力でお金の悩みを解消しよう】「お金の大学」から学んだこと【お金の勉強】

自分の投資歴は2年ほどですが、投資を始めて間もない頃に自分の投資方針が不安になり手に取ったのが本書『投資の大原則』でした。

本書には投資の原理・原則がシンプルにまとめられており、投資を始めたいと考えている人や始めたての初心者の方にはぜひ読んでもらいたい一冊です。

この記事では、『投資の大原則』の勧めるシンプルな投資方法を以下の5つのポイントで紹介していきます。

①今から貯蓄を始めよう

②優遇税制を活用しよう

③市場全体に投資するインデックスファンドを選ぼう

④年に1回は資産配分をリバランスしよう

⑤市場の値動きに惑わされず、長期投資を心がけよう

その他、自分が役に立ったと思った点などをわかりやすくまとめましたので、是非最後まで読んでいってください。

まずは、書籍の情報と本書の2人の著者の紹介です。

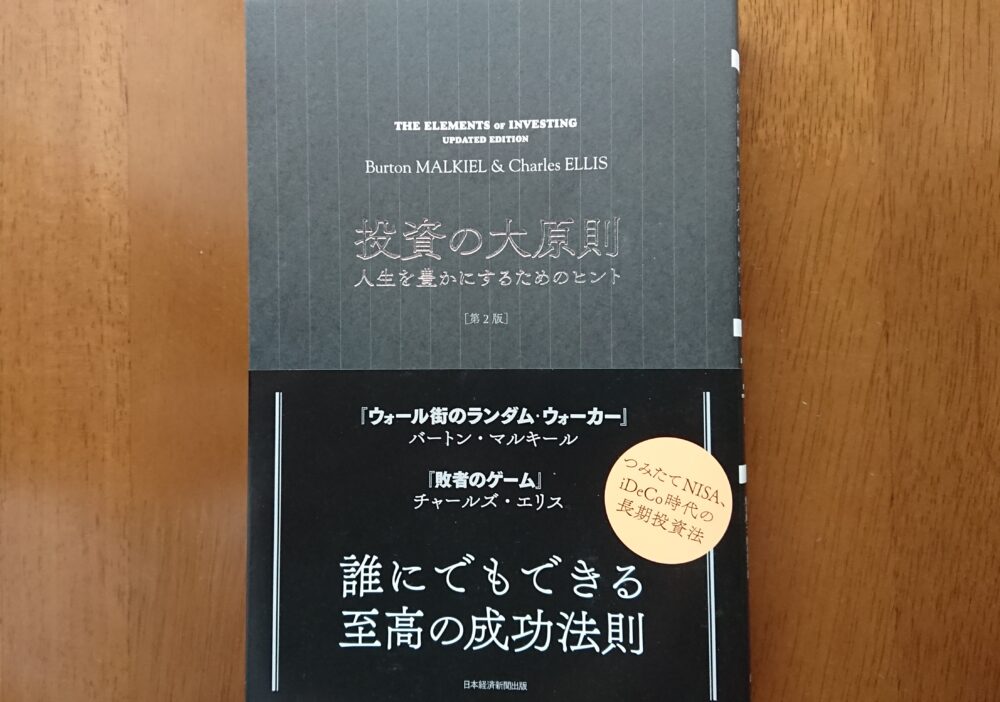

タイトル:投資の大原則 [第2版]

著者:バートン・マルキール、チャールズ・エリス

発行:日経BP、日本経済新聞出版本部

定価:1760円(税込)

発売日:2018年7月4日

ページ数:205p

バートン・マルキール

プリンストン大学名誉教授。ベストセラー『ウォール街のランダム・ウォーカー』著者。大統領経済諮問委員会委員、イェール大学ビジネススクール学部長、プリンストン大学経済学部長などを歴任。大企業の社外取締役も務めた。

チャールズ・エリス

大手公的・私的年金・財団等機関投資家向けコンサルタント。

30年にわたり国際的戦略コンサルティング会社、グリニッジ・アソシエイツ社長を務める。現在、ホワイトヘッド財団理事長。過去において、バンガード社外取締役、イェール大学財団運用委員長、ロバート・ウッド・ジョンソン財団財務委員長を歴任。またハーバード・ビジネススクール、イェール大学大学院にて上級運用理論を教えてきた。ベストセラー『敗者のゲーム』ほか著書多数。

『投資の大原則[第2版]』P204

著者の2人の著書『ウォール街のランダムウォーカー』と『敗者のゲーム』は、ともに累計100万部を超える大ベストセラーとなっています。

そんな2人が一般の読者のために、将来経済的に困らないよう貯蓄と投資の大原則を示したものが本書『投資の大原則』です。

『投資の大原則』では、シンプルな投資方法として5つのポイントを紹介しています。

①今すぐ貯蓄を始めよう

②税制優遇を活用しよう

③市場全体に投資するインデックスファンドを選ぼう

④年に1回は資産配分をリバランスしよう

⑤市場の値動きに惑わされず、長期投資を心がけよう

一つずつ確認していきましょう。

1つ目のポイントは、「今すぐに支出を減らし貯蓄を始めよう」です。

少しでも早くから節約することで支出を減らし、貯めたお金を投資に回して複利の恩恵を受けることが大事です。

複利とは、投資したお金だけでなく、その利息にもまた利息がつくことをいいます。

アルベルト・アインシュタインは「複利こそが宇宙で最も強力な力」だと言ったそうです。

複利の例として「10,000円を年利10%で運用」すると、

1年後には11,000円(+1,000円)

2年後には12,100円(+1,100円)

3年後には13,310円(+1,310円)

︙

10年後には約26,000円(+約2,358円)

1年後に1,000円だった利息が10年後には2.3倍と、利息が利息を生んで資産がどんどん増えていきます。

このように時間を味方につけることで複利の効果は何倍にもなるため、今すぐに支出を減らし貯蓄を始めることが重要なのです。

2つ目のポイントは、「会社や国の制度を活用し有利に蓄財を進めよう」です。

なぜなら、投資の値上がり益や配当金には税金がかかりますが、税制優遇を活用すればそれを非課税に出来るからです。

具体例として、本書内では米国の制度が紹介されています。

日本の制度では、

などです。

つみたてNISAやiDeCoでは、利益が出ている株式を売った時にかかる税金(約20%)が非課税になります。

例えば、100万円の利益がでている株式を売却した場合、通常であれば約20万円の税金がかかりますが、つみたてNISAを使っていた場合は課税されないので全額自分のものにできます。

なので、会社や国の制度を活用すると、何もしなかった場合と比べ有利に資産形成を行うことが出来るのです。

3つ目のポイントは、「市場全体に投資するコストの低いインデックス・ファンドを選ぼう」です。

インデックス・ファンドって、なに?

本書のいうインデックス・ファンドとは、市場を構成するすべての株を買って持つ投資方法(投資信託)のことです。

では、なぜ「市場全体に投資」なのか、なぜ「低コストの方が良い」のか、その理由を見ていきましょう。

市場全体に投資する理由は、市場を絞らないことが分散投資となりリスクを軽減できるためです。

そもそも、1つの会社だけに投資するのはとてもリスクが高いです。

どんな大企業でも倒産する可能性はあり、倒産してしまうとその会社の株式は無価値になってしまうからです。

なので、1社よりも100社や200社に、アメリカだけでなくその他の先進国や新興国に、さらに言えば株式だけより債権にも投資した方がリスクが軽減できるのです。

インデックス・ファンドは、資金の運用を投資の専門家に任せる投資信託です。

なので運用してもらう代わりに、自分たち投資家は「信託報酬」という費用を支払う必要があります。

本書では、「高いコストは投資のリターンを引き下げる」と述べられています。

なので信託報酬の安いインデックス・ファンドを購入するように勧めています。

4つ目のポイントは、「自分に合った資産配分を決めて、年1回はリバランスをしよう」です。

資産配分?面倒くさそうだし、適当に好きなものを買うのではダメなの?

自分に合った資産配分を見つけることで、資産を自分のニーズや性格に合ったものにカスタマイズすることが出来ますよ!

自分の性格に合った資産配分にすることが投資での成功の鍵であると、本書では述べられています。

じゃあ、リバランスって何?

リバランスとは、今の資産配分が元々の目標から外れていないかをチェックすることです。

例えば、自分の資産配分を株式:債券=50:50と決めた場合を見てみましょう。

1年後に株価のみが値上がりして株式:債券=70:30となった場合、株式を売って債券を買い比率を50:50へと戻します。

債券のみが値上がりした場合はこの逆で、債券を売って株式を購入し比率を調整します。

このようにリバランスをすることで、「いつの間にか株式の比率が高くなりすぎてしまった」などのリスクを軽減することができます。

また本書内では、リバランスをすることで、しなかった場合よりもリターンが良くなる可能性があることも示されています。

リバランスでどの程度リターンが増えるのか、詳しくは本書で確かめてみてください。

5つ目のポイントは、「自分の投資方法を守って、長期投資を心がけよう」です。

大事なのは未来の目標つまり自分が投資を取り崩すときの株価であり、今の株価の値動きにつられて売り買いしてはいけない、と述べられています。

その理由は、株式の売り買いには税金や手数料がかかってしまい、その分リターンが下がってしまうためです。

まずは自分の投資目標(老後資金、経済的自由の達成など)を決めて、その方針を守ることが大事になります。

また、「①今すぐ貯蓄を始めよう」で確認したように複利の効果を大きくするためにも、時間を味方につけられる長期投資は有効です。

なので、自分の投資目標を決め、その目標に向かって長期投資を継続することが重要なのです。

ここからは、本書から自分が学んだことを3つ紹介します。

1つ目は、資産を分散して投資することの大切さです。

資産は集中するよりも、証券の種類(株式や債券)、市場(業種や国)、時間を分散した方がリスクを軽減することができます。

特に本書では「全市場型」株式ファンドを勧めていて、有名なS&P500については投資先を大企業のみに限定しているという理由から勧めていないのが特徴的です。

自分は本書を読むまで、いろいろな人が勧めているから大丈夫だろうと、やや妄信的にS&P500に投資していました。

現在では、本書や『ほったらかし投資術』の影響もあり投資は全世界株式を中心にしています。

本書第4章は「大きな失敗を避けよう」と題されており、失敗を避けるための方法や事例、心構えなどが述べています。

自分はその中でも特に、「ミスター・マーケットに注意!」という部分が刺さりました。

ミスター・マーケットって、誰?

ミスター・マーケットは、株価の値動きを擬人化した架空の人物です。

このミスター・マーケット(=株価の値動き)は狡猾な悪党で、株価が高い時には株式を買うように、株価が安い時には株式を売るように投資家に悪巧みをしかけてきます。

ミスター・マーケットの悪巧みに騙され売りや買いに出ると、株式を高値で買い安値で売ることになるため投資に失敗してしまうのです。

自分も投資を始めた直後は、投資信託の値動きが気になって毎日のように証券口座を見に行っていました。

本書にはミスター・マーケットから身を守る方法なども書かれており、自分はそれを読んで現在では証券口座の確認は1~2週間に1回に減らせています。

投資の勉強をすると必ずといっていいほど出てくるのが、「自分に合ったリスクを取りましょう」という言葉です。

しかし、投資をしたことがない人は

「自分に合ったリスク」ってどうやったらわかるの?

と悩むのではないでしょうか。実際、本当にどこまでリスクを取れるのかは、経験を積まないと分からないという人もいます。

そんな人のために、本書では年齢、資産、性格に見合った投資をしようと述べています。

年齢が若いほど、資産が多いほど、性格が心配性ではないほど大きなリスクが取れるということです。

ちなみに、自分は30代と比較的若いですが、収入はそれほど多くなく、性格的にも心配性であるため、最初は少額の積立投資から始めることにしました。

ここまでで、『投資の大原則』は初心者向けだと書いてきましたが、1点だけ読んでいて難しく感じた部分がありましたのでそれも書いておきます。

自分が本書で難しいと感じたのは、制度や税制、投資銘柄などがアメリカ人向けに書かれているという点です。(アメリカの本なので当然ではありますが……)

例えば、税制優遇の説明の際に登場する「401(k)」。

これは確定拠出年金のことで、日本のiDeCoや企業型年金(DC)にあたるものです。

しかし自分は知っておらず、初見では理解できなかったので、注釈があったらもっと良かったのかなと思いました。

とはいえこれらは本書の枝葉の部分であり、主張である投資の原理・原則はすでに見てきたように日本人にも当てはまるものです。

なので、この記事で本書が気になった方は安心して読んでいただければと思います。

今回は『投資の大原則』の要点と自分が学んだことをまとめてみました。

本書が勧める「シンプルな投資方法」をもう一度確認しましょう。

①今から貯蓄を始めよう

②優遇税制を活用しよう

③市場全体に投資するインデックスファンドを選ぼう

④年に1回は資産配分をリバランスしよう

⑤市場の値動きに惑わされず、長期投資を心がけよう

本書には他にも具体的な貯蓄のやり方や著者2人が勧める年齢別の資産配分計画などが載っています。

投資を始めたい、もっと知識をつけたいと考えている方は、ぜひ本書を読んでみてください。

長期投資を成功させたいあなたの役にきっと立ってくれるはずです。

それでは!